体育游戏app平台不错部分诠释利差与汇率走势阶段性背离的原因-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

欧元,英镑

汇率在中永恒主要受到套息与价值身分的影响,两者影响强度与货币属性和经济周期密切相干;动量因子主要用于在趋势中捕捉波段回转的信号,在颠簸形态中愈加适用,无法用于判断中长趋势。

欧债危境后欧央行永恒低利率使得以欧元为融资端的套断交往兴起,欧元兑好意思元受套息因子影响强化。刻下良习利差依旧保抓在历史高位,套息因子仍有较强影响。降息配景下,价值身分可能将表现更积极的作用。频年来好意思元指数的正动量强度更大,响应好意思元上行趋势更强,不错使用欧元兑好意思元动量假想补助判断好意思元指数的短期高下估。

同为投资货币,价值身分是永恒内英镑兑好意思元趋势的决定因子,套息身分影响偏弱。动量身分的波动限制较欧元兑好意思元更宽,体现其更强风险属性。两者中其一开释低/高估信号也可能带动另一个货币对的治愈。手脚交叉货币对,欧元兑英镑动量因子无法有用教唆行情拥堵度,因其价钱对基准好意思元货币对存在依赖、流动性相对较低。

近期动量身分再次着落至5分位数近邻,欧元、英镑兑好意思元下行压力短线松开。字据OECD的展望,2025年欧元兑好意思元核心或微幅着落、英镑兑好意思元抓平、欧元兑英镑料保抓颠簸偏弱形态。

参考高盛资管(GSAM)为G10货币汇率构造的carry trade(套断交往)、trend(趋势)、value(价值)三项指数,本篇将针对主要欧系汇率——欧元兑好意思元、英镑兑好意思元、欧元兑英镑进行三要素看法。如咱们在《兴业研究汇率答复:好意思元指数三因子分析:价值、套息、动量20240909》中的申报,套息身分主要响应利差与汇率的关系,价值身分基于购买力平价表面,动量身分体现阛阓短期交往行为惯性。本文将尝试寻找描摹欧元、英镑汇率三要素的合适假想,并从该角度历练其脱手法则。

一、欧元兑好意思元

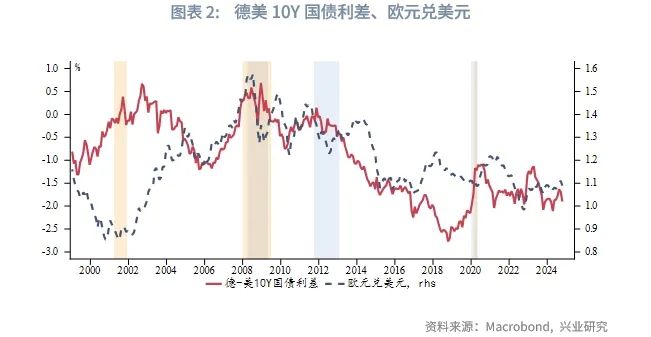

套息身分方面,咱们用10年期德国国债和好意思国国债利差约莫代表以欧元和好意思元为两头套断交往的诱导力。金融危境后,欧元区永恒低利率的气象诱导了以欧元为融资端套断交往的兴起。尤其是欧债危境往后,欧央行利率水平低于好意思联储,欧元兑好意思元受carry trade因子影响强化。2022年欧央行强势加息退出负利率后,尽管欧元融资老本增多,但良习利差依旧保抓在历史高位,carry trade因子仍有较强影响。

价值身分方面,字据购买力平价表面,若是在一个国度购买某种商品的价钱与在另一个国度的价钱存在各异,那么双边汇率最终会治愈以响应这种各异。咱们以德国和好意思国CPI之比的周期项来描摹价值身分对汇率的扰动(拟合后果最好,优于接管欧元区HICP)。因德国总体增长水平弱于好意思国,两者CPI之比存在较强单边趋势,是以此处以通过线性方式剔除趋势项后的周期项来刻画购买力平价的影响。永恒来看,价值身分对欧元汇率的负面影响大体栽培,不错部分诠释利差与汇率走势阶段性背离的原因。西洋零落期(经常与降息周期肖似)内,增长风险之下,非好意思汇率可能与利差脱敏,价值身分经常占优势。刻下降息配景下,价值身分可能将表现更积极的作用。字据OECD的展望,使用价值身分评估,2025年欧元兑好意思元核心或微幅着落。

动量身分方面,咱们以20个交当年的欧元兑好意思元累计收益除以年化波动率来测算。该假想又被称为收益风险比。当动量身分达到95分位数(5分位数)以上(以下)时,欧元兑好意思元的波段走势往往出现治愈。这一信号在颠簸行情中有较好的教唆作用,在趋势行情中不错手脚波段回调的参考信号,存在误判可能。近期动量身分再次波及5分位数下方,欧元兑好意思元回落压力短线松开。但从永恒来看,动量身分对欧元兑好意思元的影响一丁点儿。

欧元兑好意思元和好意思元指数的高度负相干使其动量因子走势险些相背。进一风物,咱们将欧元兑好意思元动量身分逆序,与好意思元指数动量身分对比来看,频年来后者正向极值的齐全值彰着高于负向极值,而前者波动限制相对对称。这标明好意思元指数的正动量强度更大,即趋势上行后劲大于下行风险。因此,在总体利多好意思元的氛围之下,欧元兑好意思元动量假想示意高估的情形不错补助判断好意思元指数的低估(好意思元指数动量因子可能漏判)。

二、英镑汇率

2.1 英镑兑好意思元

套息身分方面,咱们以10年期英国国债与好意思国国债利差来预计。上个世纪90年代以来,两边利率存在较强联动(货币属性不异),套息身分影响偏弱。套息身分占主导地位的时期包括:(1)1990年10月至1992年9月,英镑被纳入欧洲汇率机制(ERM)(锚定德国马克),英国央行需要通过治愈利率来保管英镑汇率在设定的波动限制内,利率与汇率之间的关系变得愈加细巧。(2)英国央行未跟班好意思联储于2016年参预老例加息通说念,保管1%以下的低利率环境一度突显英镑融资属性,时间套息身分影响加强。跟着本轮强势加息周期的启动,英镑兑好意思元主导身分回顾价值身分。

价值身分方面,以英国和好意思国CPI之比的周期项来描摹两个经济体之间的购买力平价,它是永恒内英镑兑好意思元趋势的决定因子。字据OECD的展望,来岁英镑相对好意思元核心基本抓平,因而相对欧元也有优势。

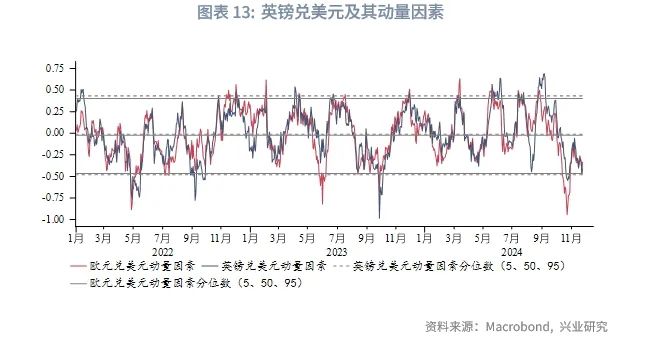

动量身分方面,英镑兑好意思元动量身分的波动限制较欧元兑好意思元更宽,响应出其经风险治愈后的收益情况更不踏实(更强风险属性)。两者触发极值区域的时点不完全重合,单个假想开释低/高估信号也可能带动另一个货币对的治愈,如2022年9月欧元兑好意思元、英镑兑好意思元脱离欧洲动力危境暗影的拐点,仅英镑兑好意思元开释低估信号。

2.2 欧元兑英镑

咱们以德国与英国10年期国债利差、欧元区HICP和英国CPI同比差、欧元兑英镑收益风险比来构造欧元兑英镑的三因子模子,不错安宁到:(1)利差变量和欧元兑英镑的相干性在欧债危境之后有所提高。这一方面与欧央行的更低的利率环境关系,另一方面可能是由于危境揭露欧元区里面国别各异性,同期英国脱欧氛围趋浓[1],阛阓徐徐分散对待欧元区和英国财富,国债收益率交往逻辑发生转换(此前合座性较强,财富价钱可能不及以响应里面各异性)。(2)价值身分影响永恒趋势。字据OECD的展望,来岁欧元兑英镑料保抓颠簸偏弱形态,这也相宜上述推行。(3)动量因子无法教唆行情拥堵度。这可能是由于欧元兑英镑受欧元兑好意思元、英镑兑好意思元共同牵制(经两者套算得到),且其交往量相对较低,流动性不及可能导致动量信号的噪声增多。

注:

[1]2010年,英国保守党在大选中得手,戴维·卡梅伦成为首相,他承诺就欧盟的革新进行公投,以冒失党内日益增长的反欧盟脸色。2013年,卡梅伦显露需要对英国与欧盟的关系进行再行注视,并承诺在顺应的技巧就欧盟成员经历进行公投。

★

点击图片购买 “兴业研究系列丛书”★

]article_adlist-->

转 载 声 明

转载请有筹商market-service@cib.com.cn邮箱,咱们尽快赐与复兴。本答复相干实践未经我司书面许可(金麒麟分析师),不得进行援用或转载,不然我司保留追诉权益。

服 务 支 抓 东说念主 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

兴业经济研究有筹商股份有限公司(CIB Research Co.,Ltd.)(汉文简称“兴业研究公司”)提供,本答复中所提供的信息,均字据海外和行业通行准则,并以正当渠说念赢得,但不保证答复所述信息的准确性及无缺性,答复阅读者也不应自认该信息是准确和无缺的而加以依赖。

本答复中所提供的信息均响应本答复初度公斥地布时的判断,我司有权随时补充、改变和校正关系信息,但不保证实时发布。本答复实践仅供答复阅读者参考,一切营业有假想均将由答复阅读者详细各方信息后自行作出,关于本答复所提供的信息导致的任何平直或盘曲的后果,我司不承担任何背负。

本答复的相干研判是基于研究员本东说念主的常识和倾向所作念出的,应视为研究员的个东说念主不雅点,并不代表方位机构。我司可字据客不雅情况或不同数据起头或分析而发出其它与本答复所提供信息不一致或抒发不同不雅点的答复。研究员本东说念主自以为袭取了客不雅中立态度,但对答复中的相干信息抒发与我司业务利益存在平直或盘曲关联不作念任何保证,相干风险务请答复阅读者独处作念出评估,我司和研究员本东说念主不承担由此可能引起的任何法律背负。

本答复中的信息及抒发的不雅点并不组成任何要约或投资提出,不可手脚任何投资研究有假想的依据,我司未选择行为以确保此答复中所指的信息适宜个别的投资者或任何的个体,我司也不推选基于本答复选择任何行为。

答复中的任何表述,均应从严格经济学兴味上富厚,并不含有任何说念德、政事偏见或其他偏见,答复阅读者也不应该从这些角度加以解读,我司和研究员本东说念主对任何基于这些偏见角度富厚所可能引起的后果不承担任何背负,并保留选择行为保护本身权益的一切权益。

本答复版权仅为我司通盘,未经籍面许可任何机构和个东说念主不得以任何模式翻版、复制和发表。除非是已被公开出书刊物认真刊登,不然,均应被视为非公开的研讨性分析行为。如援用、刊发,需注明出处为“兴业经济研究有筹商股份有限公司”,且不得对本答复进行有悖快乐的援用、删省和修改。

我司关于本免责声明条件具有修改和最终诠释权。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP